तरलता अभावको नाममा अहिले बैंकहरूले निक्षेप र कर्जाको ब्याजमा सीमित पहुँचवाला व्यक्ति तथा संस्थालाई फाइदा पु¥याउँदै ११ लाख सर्वसाधारण सेवाग्राहीलाई अन्याय गरिरहेका छन्, कसरी ?

-सुदर्शन सापकोटा: खोज पत्रकारिता केन्द्रका लागि

ऋण लगानी गर्ने पैसा सकियो भनेर बैंकहरू अहिले पैसाको जोहो गर्न निक्षेपको ब्याज बढाइरहेका छन् । तर, ब्याज बढाउँदा यसरी चलाखी गरिएको छ कि बढेको भनिएको निक्षेपको ब्याज सर्वसाधारणले पाएका छैनन् । उल्टो निक्षेप महँगोमा लिएको भनेर बैंकहरूले यही मौकामा बेपत्तासँग ऋणको ब्याज पनि बढाएका छन् ।

उत्तम मास्के ग्लोबल आईएमई बैंकका बचतकर्ता हुन् । शेयर बजारका लगानीकर्ता मास्केले बैंकबाट ऋण पनि लिएका छन् । उनले एक वर्षअघि ८.५ प्रतिशतमा लिएको ऋणको ब्याजदर अहिले बैंकले ११ प्रतिशत पु¥याइसकेको छ । तर, उनले दुई प्रतिशतमा राखेको बचत खाताको ब्याजदर भने अहिले पनि त्योभन्दा माथि उक्लिएको छैन । मास्के एक जना प्रतिनिधि पात्र मात्रै हुन् । उनी जस्ता लाखौं सर्वसाधारण छन् जो नेपालका बैंकको यो धूर्त व्यवहारको शिकार भइरहेका छन् । बैंकको सिईओ भइसकेका शोभनदेव पन्तले ‘निक्षेपको ब्याज बढेको’ विज्ञापन पत्रिकामा छापिएपछि आफ्नो खाताको रकममा किन ब्याज बढेन भनेर शाखा प्रबन्धकलाई सोधे । प्रबन्धकले उनलाई ‘यो सुविधा नयाँ खाता खोल्नेलाई मात्र हो, पुरानालाई होइन’ भने ।

सर्वसाधारणलाई अहिले बैंक ब्याजका बारेमा चासो लाग्नु स्वाभाविक छ । किनकि बैंकहरूले धमाधम निक्षेपको वार्षिक ब्याजदर १२ प्रतिशत पुगेको विज्ञापन गरिरहेका छन् । एनआईसी एशिया, नेपाल क्रेडिट एण्ड कमर्स (एनसीसी) र सिभिल बैंकले १२ प्रतिशत ब्याज दिने भनेर विज्ञापन नै निकालेका छन् । सानिमा, सिटीजन्स बैंक इन्टरनेशनल, ग्लोबल आईएमई, माछापुच्छे«ले १० प्रतिशतभन्दा माथि ब्याज दिने विज्ञापन गरेका छन् । विज्ञापन नगरिकन पनि सहमतिमा बैंकहरूले ठूला निक्षेपकर्तालाई १३ प्रतिशतसम्म ब्याज दिइरहेका छन् । जस्तो कि पछिल्लो १० दिनभित्र मात्रै सिभिल, सिटीजन्स, मेगा, एनसीसी बैंकले नागरिक लगानी कोष र कर्मचारी सञ्चय कोषले निक्षेप राख्न गरेको सूचनामा १३.०९ प्रतिशतसम्म ब्याज दिने प्रस्ताव गरेर निक्षेप लगेका छन् । स्ट्याण्डर्ड चार्टर्ड बैंकले नेपाल विद्युत् प्राधिकरणसँग १२.७६ प्रतिशत ब्याजमा निक्षेप लगेको छ ।

बैंकले विज्ञापनमा उल्लेख गरे बमोजिमको ब्याज सर्वसाधारणले नपाउनुमा व्यावसायिक चलाखीले काम गरेको छ । विज्ञापनको पुछारमा उनीहरूले स्टारको चिन्ह ९८० राखेका हुन्छन् । यसको अर्थ ‘शर्तहरू लागू हुनेछन्’ भन्ने हुन्छ । यही अमूर्त शर्तहरूका कारण ब्याज बढेको होहल्ला मच्चिंदा पनि सर्वसाधारणले चाहिं बढेको ब्याज पाउँदैनन् । यस्तो ब्याज पाउन बैंकका ‘शर्तहरू’ पूरा गर्नुपर्छ ।

बढेको ब्याज पाउन १० लाख रुपैयाँभन्दा माथि निक्षेप जम्मा गर्नुपर्ने एउटा शर्त छ । यस्तो चलाखीपूर्ण विज्ञापनको भाषा नबुझी पैसा राख्न जाँदा काठमाडौं काँडाघारीका मनिष कार्की खिस्रिक्क भए । चार महीना पैसा राख्दा १२ प्रतिशत ब्याज दिने सिभिल बैंकको विज्ञापन देखेर उनी आफूसँग भएको एक लाख रुपैयाँ राख्न २०७३ माघ पहिलो साता सिभिल बैंक पुगेका थिए ।

उनी त्यतिबेला खिन्न भए जब सिभिल बैंकको काउन्टरका कर्मचारीले उनलाई ‘साढे पाँच प्रतिशत मात्रै ब्याज दिन सकिने’ बताए । कर्मचारीले विज्ञापनभित्रको स्टार (शर्तहरू लागू हुनेछन् भनेर लेखिएको) देखाउँदै १० लाख रुपैयाँ जम्मा गर्ने भए मात्र १२ प्रतिशत ब्याज दिने बताए । मनिष कार्की भन्छन्, “यो उमेरमा आएर म अज्ञानी ठहरिएँ । भाषा पढ्न अब विश्वविद्यालय होइन, बैंकरकहाँ जानुपर्ने भयो ।”

पत्रिकामा छापिएका बैंकका विज्ञापन हेर्दा लाग्छ अब लगानीको चिन्ता नगरे हुन्छ । अब बैंकमा पैसा राखेर ब्याज खाए पुग्छ । तर, अहिले पनि साना निक्षेपकर्ताले पैसा जम्मा गरेको खाताको औसत ब्याजदर २.०४ प्रतिशत मात्रै छ । बैंक तथा वित्तीय संस्थाहरूमा जम्मा एक करोड ७५ लाख वटा निक्षेप खाता खोलिएका छन् । जसमा २२ खर्ब १३ अर्ब रुपैयाँ जम्मा छ, यसको ४२.८७ प्रतिशतले हुने ९ खर्ब ४९ अर्ब रुपैयाँको ब्याज भनेको २.०४ प्रतिशत मात्रै हो ।

ऋणमा पनि फाइदा ठूलैलाई

सर्वसाधारणको निक्षेपमा ब्याज बढाएको प्रचार गरेर बैंकले सर्वसाधारणलाई दिएको ऋणमा अचाक्ली ब्याज वृद्धि गरेका छन् । निक्षेपमा ब्याज बढेको नाममा ‘क’ वर्गका वाणिज्य बैंकहरूले सर्वसाधारणलाई साढे ६ प्रतिशतमा दिएको घर कर्जाको ब्याज अहिले ११ प्रतिशतसम्म पु¥याइसकेका छन् । नयाँ ग्राहकले त यो भन्दा बढी ब्याज तिर्नुपर्छ । ‘ख’ र ‘ग’ वर्गका विकास बैंक र फाइनान्स कम्पनीले ऋणमा अझ धेरै ब्याज बढाएका छन् ।

यसरी हेर्दा तीन महीनाअघि साढे ६ प्रतिशत रहेको ऋणको ब्याज अहिले ११ प्रतिशतसम्म पुग्दा सर्वसाधारणको बजेट नै चौपट भएको छ । तीन महीना पहिले २० लाख रुपैयाँ २० वर्षका लागि घर कर्जा लिंदा मासिक १४ हजार ९११ रुपैयाँ किस्ता तिरे पुग्थ्यो । अहिले बैंकले ब्याज ११ प्रतिशत पु¥याइदिंदा सर्वसाधारण ऋणीको काँधमा अतिरिक्त पाँच हजार ७३३ रुपैयाँ थपिएर मासिक किस्ता २० हजार ६४४ रुपैयाँ पुगेको छ । “यो बैंकले नाफाका लागि सर्वसाधारणमाथि गरेको अन्याय हो” बैंकर्स संघका पूर्व उपाध्यक्षसमेत रहेका पन्तले भने, “सीमित व्यक्ति र संस्थाहरू मात्रै बैंकबाट पोसिएका छन् ।”

सर्वसाधारणसँग सस्तोमा उठाएको पैसा महँगोमा लगानी गरेर नै बैंकहरूले नाफा कमाउने हुन् । तर, जसले बैंकहरूलाई नाफा कमाउन पैसा दिइरहेका छन् अहिले बैंकहरू उसैलाई अन्याय गरिरहेका छन् ।

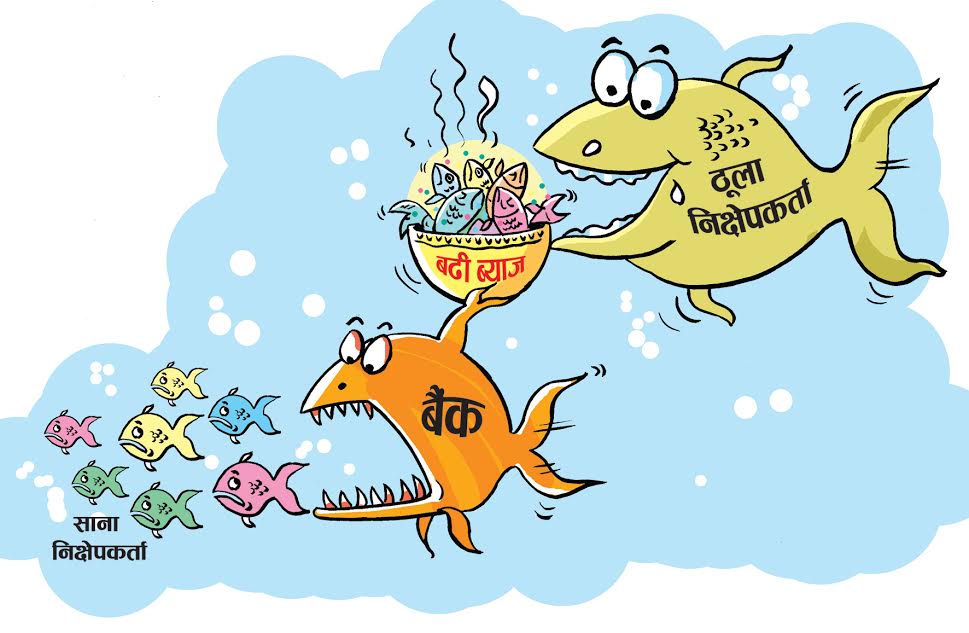

यसको भित्री कथा रोचक छ । नेपालका बैंकहरूले देशभरका करीब ३०० ठूला निक्षेपकर्तालाई तिरेको महँगो ब्याजको खर्च सर्वसाधारणसँग उठाउन अहिले ऋणको ब्याज वृद्धि गरिरहेका हुन् । हिजोसम्म ५÷६ प्रतिशत मात्रै ब्याज दिइरहेका ठूला निक्षेपकर्तालाई अहिले आएर बैंकहरूले १३ प्रतिशतसम्म ब्याज दिएपछि उनीहरूको आम्दानी प्रत्यक्ष रूपमै घटेको छ । त्यसैले आफ्नो आम्दानी घट्न नदिन अहिले बैंकहरू आफूसँग ऋण लिएका सर्वसाधारणको ब्याज बढाइरहेका छन् । अहिले बैंकले ठ्याक्कै गरेको यही हो । यही सूत्र अबलम्वन गरेका कारण हिजो भूकम्प र नाकाबन्दीको समयमा पनि नेपालका बैंकहरूले आफ्नो नाफा ४० प्रतिशतसम्मले बढाएका थिए ।

ठूला ३०० हाराहारी निक्षेपकर्ताहरू को हुन् ? यो सूचीमा कर्मचारी सञ्चय कोष, नागरिक लगानी कोष, बीमा कम्पनीहरू, नेपाली सेना, नेपाल प्रहरीको कल्याणकारी कोष, नेपाल टेलिकम, गुठी संस्थान पर्छन् । त्यस बाहेक ‘ख’ र ‘ग’ वर्गका विकास बैंक तथा वित्तीय संस्थाहरू र केही व्यावसायिक घरानाहरू यसमा पर्छन् ।

सामान्य अर्थमा ऋणको ब्याज बढ्दा त्यसको असर समान रूपमा सबैलाई पर्नुपर्ने हो । तर, नेपालमा ऋणको ब्याज बढ्दा पनि त्यसको भार पहुँचवाला र ठूलाबडालाई खासै पर्दैन । बैंकहरूले सधैंभरि व्यापार दिइरहने ठूलाबडाको खातिरदारी गर्न उनीहरूको ब्याजदर भने खासै वृद्धि गर्दैनन् ।

ठूलाबडाले कसरी सहुलियत पाइरहेका छन् भन्ने थाहा पाउन यो तथ्याङ्क हेरौं ।

वाणिज्य बैंक, विकास बैंक र फाइनान्स कम्पनीहरूबाट ऋण लिनेको संख्या ११ लाख एक हजार २४० छ । वाणिज्य बैंकहरूबाट मात्र ऋण लिने संख्या ७ लाख ६१ हजार ८५१ छ । राष्ट्र बैंकका अनुसार, व्यावसायिक क्षेत्रबाट ऋण लिनेहरूको संख्या कुल ऋणीको ५ प्रतिशत अर्थात् करीब ५५ हजार हाराहारी हुन आउँछ ।

“ती ५ प्रतिशतले ऋण लिंदा पनि ब्याजदरमा सहुलियत पाएका छन् । अहिले पनि व्यावसायिक कर्जाको औसत ब्याजदर ८ प्रतिशत मात्रै छ” राष्ट्र बैंकको अनुसन्धान विभाग प्रमुख नरबहादुर थापाले भने, “ब्याज बढ्दा पनि घट्दा पनि फाइदा ठूलाठालुलाई नै भइरहेको छ । सर्वसाधारणलाई फाइदा पुग्ने गरी बैंकहरू चल्दै चलेनन् ।”

व्यवसायीहरूले ब्याज बढ्दा देखावटी विरोध गरे पनि चर्को असहमति राख्ने गरेका छैनन् । नेपाल उद्योग वाणिज्य महासंघका अध्यक्ष पशुपति मुरारकाले भने, “निक्षेपको ब्याज बढ्दा फाइदै भइरहेको छ ।” उनले पैसा राख्दा पाइने ब्याजदर ५÷६ प्रतिशतले बढ्दा ऋण लिंदा तिर्नुपर्ने ब्याजदर ३÷४ प्रतिशतले मात्रै बढेको अनुभव सुनाए ।

तर्क नै गलत

अहिले बैंक तथा वित्तीय संस्थासँग २२ खर्ब १३ अर्ब रुपैयाँ निक्षेप छ । यसमध्ये दुई खर्ब १२ अर्व रुपैयाँ बीमा कम्पनीहरू, कर्मचारी सञ्चय कोष र नागरिक लगानी कोषको हो । गुठी संस्थान, नेपाल प्रहरी, नेपाली सेनासमेत जोड्दा यस्तो निक्षेप तीन खर्ब २९ अर्ब रुपैयाँ पुग्छ ।

कुल निक्षेपमा सबैभन्दा बढी हिस्सा ४२.८७ प्रतिशत बचत खाताको छ । सर्वसाधारणले मात्र बचत खाता खोल्न पाउँछन्, संघसंस्था, कम्पनीहरूले पाउँदैनन् । राष्ट्र बैंकले ५ माघ २०७३ मा सार्वजनिक गरेको तथ्यांक अनुसार यस्तो खाताको ब्याजदर अहिले पनि औसत २.०४ प्रतिशत मात्रै छ ।

ब्याज नै दिनु नपर्ने चालू खाताले कुल निक्षेपको ८.१० प्रतिशत हिस्सा ओगट्छ । बचतपछि बढी हिस्सा मुद्दती निक्षेपको ३१.८३ प्रतिशत छ । यो खाता सर्वसाधारणसँगै संस्थागत तथा ठूला निक्षेपकर्ताले पनि खोल्न पाउँछन् । यसमा कर्मचारी सञ्चय कोष, नागरिक लगानी कोष जस्ता संस्थागत निक्षेपकर्ताले १३ प्रतिशतसम्म ब्याज पाइरहेका छन् ।

संस्थाहरूका लागि चालू र बचत खाताको ‘हाइब्रिड’ रूपमा ल्याइएको कल डिमान्ड (माग्नेवित्तिकै पैसा फिर्ता गर्नुपर्ने र ब्याज पनि तिर्नुपर्ने) खाताको हिस्सा १६.४ प्रतिशत छ । यसको ब्याजदर ८÷१० प्रतिशत छ । प्रतीतपत्रलगायतका सेवा लिन जम्मा गर्नुपर्ने निक्षेप खाता ‘मार्जिन डिपोजिट’ हिस्सा ०.८० प्रतिशत छ । यसमा खासै ब्याज दिनुपर्दैन ।

राष्ट्र बैंकको तथ्यांक अनुसार, कुल निक्षेप २२ खर्ब १३ अर्ब रुपैयाँमध्ये तीन खर्ब २९ अर्ब रुपैयाँ ठूला निक्षेपकर्ताको देखिन्छ । उनीहरूले धेरैजसो पैसा बढी ब्याज आउने मुद्दती खातामा राखे पनि केही पैसा ब्याज नआउने चालू खातामा पनि राखेका हुन्छन् ।

“सर्वसाधारणले खोल्ने बचत खातामा बैंकहरूले दुई प्रतिशत ब्याज दिएर ठूला निक्षेपकर्ताको मात्र ब्याज बढाइरहेका छन्” राष्ट्र बैंकको अनुसन्धान विभागका कार्यकारी निर्देशक थापाले भने, “बैंकहरूले दोहोरो मापदण्ड अपनाउँदा सर्वसाधारणलाई अन्याय भइरहेको छ ।”

बैंकहरूले सर्वसाधारणले लैजाने घरकर्जाको ब्याज मात्र बढाएका छैनन्, यही मेसोमा कृषि क्षेत्रमा जाने कर्जाको ब्याज पनि महँगो पारेका छन् । अहिले कृषि कर्जाको ब्याजदर १३ प्रतिशत माथि छ । ठूला निक्षेपकर्तामा बढाएको ब्याजदरको भार देशलाई आर्थिक रूपमा फाइदा पु¥याइरहेका जलविद्युत् आयोजनाहरूले पनि बेहोर्नु परिरहेको छ । यस बीचमा जलविद्युत् क्षेत्रको ब्याजदर तीन प्रतिशतसम्म बढेको छ ।

प्राविधिक जवाफ

ब्याजदरमा सर्वसाधारण किन मारमा परिरहेका छन् ? बैंकहरूसँग यसको ‘प्राविधिक’ उत्तर मात्र छ । नेपाल राष्ट्र बैंकले १०० रुपैयाँ निक्षेप उठाएबापत ८० रुपैयाँ मात्र ऋण लगानी गर्न पाउने व्यवस्था गरेको छ । बैंकहरूले ८० रुपैयाँको सिलिङ पार गरिसकेका छन् । यसलाई ८० भन्दा तल नझारे कारबाही हुन्छ । त्यसैले नयाँ ऋण दिनका लागि बाटो बन्द छ ।

“त्यसैका लागि तत्काल ठूलो रकम उपलब्ध गराउने संस्थालाई आकर्षित गर्न बैंकले निक्षेपको ब्याज बढाउनु परेको हो”, कुनै बेला शोभनदेव पन्तले जिम्मा लगाएको लुम्बिनी बैंक मर्ज गर्ने बैंक अफ काठमाण्डू लुम्बिनीका प्रमुख कार्यकारी अधिकृत अजय श्रेष्ठले भने ।

“त्यसैका लागि तत्काल ठूलो रकम उपलब्ध गराउने संस्थालाई आकर्षित गर्न बैंकले निक्षेपको ब्याज बढाउनु परेको हो”, कुनै बेला शोभनदेव पन्तले जिम्मा लगाएको लुम्बिनी बैंक मर्ज गर्ने बैंक अफ काठमाण्डू लुम्बिनीका प्रमुख कार्यकारी अधिकृत अजय श्रेष्ठले भने ।

राष्ट्र बैंकले शेयरधनीले बैंकमा हाल्नुपर्ने दुई अर्बको पूँजीलाई ८ अर्ब रुपैयाँ पु¥याइदिएको छ । अर्थात् हिजो दुई अर्ब पूँजी हुँदा बैंकहरूले जति मात्रामा व्यापार गरेका थिए अब ८ अर्ब पुग्दा त्यही अनुपातमा ब्यापार बढाउनुपर्ने दबाब छ ।

भूकम्प र नाकाबन्दीका कारण गएको आर्थिक वर्षमा एक प्रतिशतभन्दा तल आर्थिक वृद्धि हासिल भएको पृष्ठभूमिमा सरकारले चालू आर्थिक वर्षमा साढे ६ प्रतिशतको आर्थिक वृद्धि गर्ने लक्ष्य राखेको छ ।

वाणिज्य बैंकहरूको छाता संगठन बैंकर्स संघका अध्यक्ष अनिल शाहले भने “एकातिर पूँजी वृद्धि र अर्कोतिर फराकिलो आर्थिक वृद्धिबाट हौसिएर हामीले धमाधम लगानी गर्न थाल्यौं ।” हुन पनि नेपाल राष्ट्र बैंकले वर्षभरि २० प्रतिशतले कर्जा विस्तार गर्ने लक्ष्य राखेकोमा बैंकहरूले ६ महीनामै ३० प्रतिशतले कर्जा विस्तार गरे । यसले गर्दा बैंकहरूसँग पैसा चाँडै सकियो र तरलता अभाव हुनपुग्यो ।

बैंकहरूलाई तरलता प्रदान गर्ने सरकारी खर्चले हो । बैंकले धमाधम कर्जा विस्तार गरिरहँदा बजेट ल्याएको केपी ओलीको सरकार ढल्यो र माओवादी केन्द्रका अध्यक्ष प्रचण्डको नेतृत्वमा अर्को सरकार बन्यो । पुरानो सरकारले ल्याएको बजेट नयाँ सरकारको प्राथमिकतामा परेन । अहिलेको सरकारले विकास निर्माणमा खर्च नगरेर पैसा आफ्नो खातामा जम्मा मात्रै ग¥यो ।

“नयाँ सरकारले विकास निर्माणमा गर्नुपर्ने खर्च गरेको छैन । विकास निर्माणमा खटाएका ठेकेदारलाई दिने भुक्तानीदेखि पूर्वाधार निर्माणमा लाग्ने सामान आयातको सबै खर्च बैंकमार्फत हुन्थे”, शाहले भने, “सरकारले खर्च नगर्दा बैंकमा निक्षेपका रूपमा पैसा आएन ।”

झारा टार्दै राष्ट्र बैंक

बैंकर अजय श्रेष्ठका अनुसार, साना निक्षेपकर्ताबाट पैसा उठाएर बैंकको अहिलेको गर्जो टर्ने अवस्था छैन । ठूलाको ब्याज बढाउँदा उनीहरूले एकमुष्ट पैसा दिन्छन् र बैंकको गर्जो टर्छ ।

“सानालाई १५ प्रतिशत ब्याज दिए पनि पैसा जम्मा गर्न आउँदैनन्” अजयले दाबी नै गरे । उनको तर्क छ “अचेल घरमा कसैले पैसा राख्दैन । सबै पैसा बैंकिङ क्षेत्रमै हुन्छ । सर्वसाधारणलाई महँगो ब्याज दिंदैमा बैंकमा थप पैसा आउँदैन ।”

अहिले प्रत्येक बैंकलाई ३÷४ अर्ब रुपैयाँ अभाव भएको अनुभव बैंकरहरू सुनाउँछन् । सर्वसाधारणबाट एकै पटक सबै संस्थालाई पुग्ने गरी त्यत्रो पैसा आउँदैन । त्यही भएर ठूलाको निक्षेपमा ब्याज बढाउनु परेको हो ।

बैंकहरूलाई पैसा जुटाउन सजिलो माध्यम वैदेशिक रोजगारीमा गएका नेपालीले पठाउने रेमिट्यान्स पनि थियो । ६ महीनायता रेमिट्यान्स वृद्धिदर घटिरहेको छ । राष्ट्र बैंकका अनुसार, गत वर्ष यसको वृद्धिदर १९.४ प्रतिशत थियो । यसपालि घटेर ६ प्रतिशतमा सीमित छ । चालू आर्थिकमा मंसीर मसान्तसम्म देशमा दुई खर्ब ८७ अर्ब ६६ करोड रुपैयाँ भित्रिएको छ ।

निक्षेप बढाउनका लागि राष्ट्र बैंकले सर्वसाधारणलाई दिने ब्याजदर वृद्धि गर्न बैंकहरूलाई पटकपटक आग्रह गरिरहेको छ । राष्ट्र बैंकका गभर्नर डा. चिरञ्जीवी नेपालले सार्वजनिक कार्यक्रममा सर्वसाधारणको बचतको ब्याजदर बढाउन पटक पटक आग्रह गरिरहेका छन् ।

२ माघ २०७३ मा वाणिज्य बैंकहरूका एकदर्जन प्रमुख कार्यकारी अधिकृतहरू समेत रहेको एक कार्यक्रममा गभर्नर नेपालले भनेका थिए, “तपाईंहरू संस्थागतलाई मात्र बढी ब्याज दिनुहुन्छ । बढी ब्याजका लोभमा उनीहरू एउटा संस्थाबाट अर्को संस्थामा पैसा सार्छन् । बढी ब्याज सर्वसाधारणलाई दिनुस् । सर्वसाधारणलाई १३ र १४ प्रतिशत ब्याज दिनुभयो भने पैसा जति पनि उठ्छ ।” तर, गभर्नर नेपालको यो आग्रहलाई बैंकहरूले टेरपुच्छर लगाएनन् ।

राष्ट्र बैंकले पनि औपचारिक अनुरोधमा जे भने पनि सर्वसाधारणलाई ब्याज बढी दिलाउन सक्रिय पहल भने केही पनि गरेन । जलविद्युत्, कृषिमा लगानी गर्न निर्देशन दिएको राष्ट्र बैंकले सर्वसाधारणको ब्याज वृद्धिमा भने मौखिक आग्रहमार्फत झारा टार्ने काम मात्र गरिरहेको छ । जबकि विद्युत्, कृषि जस्ता क्षेत्रमा लगानी नगर्नेलाई उसले कारबाही नै गर्ने गरेको छ ।

“खुला बजार सिद्धान्त अनुसार ब्याजदर तोक्ने जिम्मा एकदशक अघिबाटै बैंकलाई छाडिदिएकाले अहिले बढाउ भनेर कानूनी व्यवस्था गर्न गाह्रो हुन्छ”, राष्ट्र बैंक अनुसन्धान विभाग प्रमुख थापाले भने, “उनीहरूले त्यही अवस्थाको फाइदा उठाइरहेका छन् ।” तर, खुला बजारको दुहाइ दिइरहँदा पनि राष्ट्र बैंकले कर्जामा लिने र निक्षेपमा दिने ब्याज अन्तर ५ प्रतिशतभन्दा बढी हुन नहुने व्यवस्था चाहिं अहिले पनि कडाइका साथ लागू गरिरहेकै छ ।